4D-Asset-Oszillator

Der 4D-Asset-Oszillator soll saisonal in zyklische, meiner Ansicht nach grüne Aktien, ETFs oder Fonds investieren. Also in Unternehmen, die meiner Analyse nach einen wichtigen Beitrag zum nachhaltigen Wirtschaften leisten und einen ökologischen Ansatz haben. Von November bis Mai/Juli soll die Aktienquote nahezu 100% sein. In der Regel soll zwischen Mai/Juli und November das systematische Risiko der meiner Meinung nach crashgefährdeten Monate abgesichert werden. Dies kann durch Verkauf aller Aktien und Umschichtung in Anleihen-ETFs/-Fonds geschehen. Für die Risk-Off-Phase sind aber auch Fonds, ETFs, Anlagezertifikate und Hebelzertifikate möglich, um potenziell an fallenden Aktienkursen partizipieren zu können. Die durchschnittliche Haltedauer der der Werte soll im kurz- bis mittelfristigen Bereich liegen. Der Research der Saisonalität beruht auf universitäre Forschung seit 1996, eigene Forschung und Entwicklung seit 2010 und Erfahrungen als Fondsadvisor seit 2011. Die Idee ist die Saisonalität am Aktienmarkt zur möglichen Risikominimierung und als Renditefaktor zu nutzen.

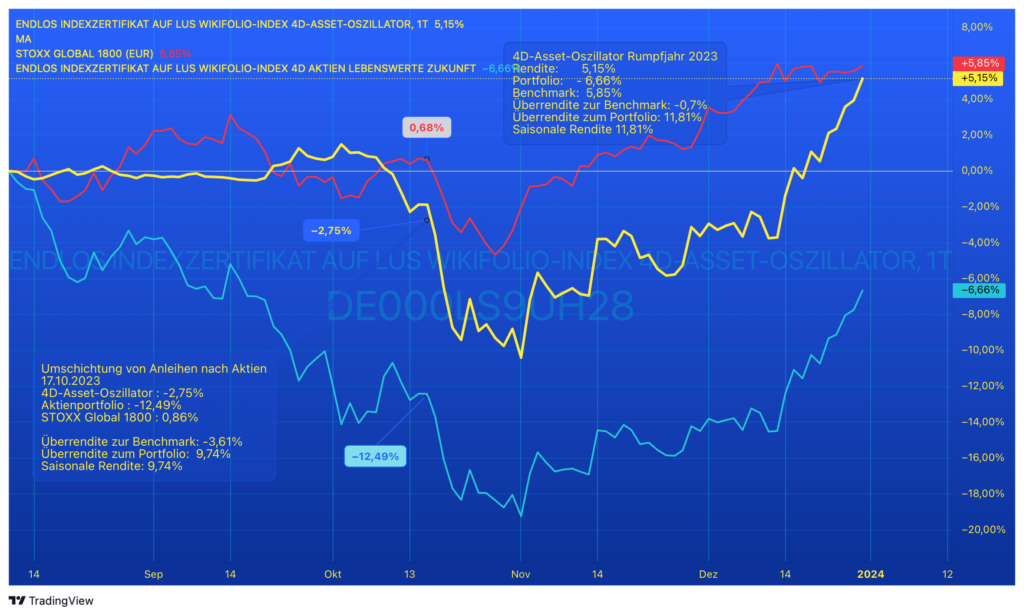

4D-Asset-Oszillator 2023: 11,8% Saisonale Rendite!

Jahresbericht 2023: Der 4D-Asset-Oszillator (gelb) hatte am 28.06.2023 seinen ersten Handelstag an der Stuttgarter Börse und konnte seitdem in 2023 eine Performance von 5,15% erzielen. Trotz der Schwierigkeiten für kleine Aktiengesellschaften konnte er besonders im letzten Quartal zur Benchmark (STOXX Global 1800 rot)) aufholen. Das Aktienportfolio des 4D-Asset-Oszillators (4D-Aktien lebenswerte Zukunft (mint)) als Vergleichsmaßstab hatte im Rumpfjahr 2023 einen Verlust von 6,66% hinnehmen müssen. Daraus ergibt sich, dass die saisonale Anlagestrategie des Asset-Oszillators einen Überrendite in 2023 von 11,8% erzielt hatte .Die strategische Allokation (Aktienauswahl) hatte im Beobachtungszeitraum keine Überrendite zur Benchmark bewirken können. Mit diesem ausgezeichneten Ergebnis startet der 4D-Asset-Oszillator in ein aussichtsreiches Jahr 2024.

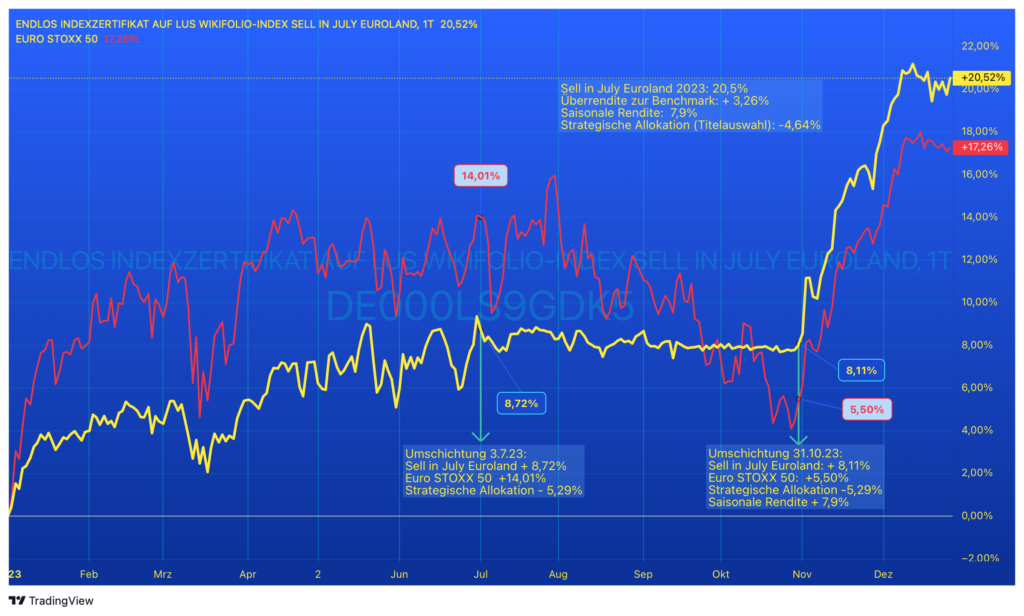

Sell in July Euroland

Das Portfolio besteht aus Eurolandaktienfonds bzw. ETFs von Halloween bis Juli und aus Anleihenfonds bzw. ETFs von Juli bis Halloween.

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

Sell in July Euroland 2023: Effizienzsteigerung 148% - 3,26% Überrendite - 42% weniger Risiko!

Sell in July Euroland war in 2023 148% effizienter als die Benchmark EURO STOXX 50. Die Rendite der Handlesstrategie Sell in July Euroland konnte in 2023 20,5% erzielen, die Benchmark (EURO STOXX 50 rot) 17,26%. Durch die saisonale Anlagestrategie Sell in July konnte Das Risiko (Volatilität) 9,5% um 42% reduziert werden (EURO STOXX 50 16,5%). Dadurch war Sell in July Euroland 148% effizienter als die Benchmark. 3,26% mehr Rendite und 42% weniger Risiko führte zu einer Sharpe Ratio von 2,5. Die strategische Allokation, die Auswahl der Zielinvestments, konnte die Benchmark in dem Zins- und Inflationsumfeld nicht erreichen. Ab Halloween hat sich das Umfeld derart verbessert, dass seit diesem Zeitpunkt die Zielinvestments im Portfolio die Benchmark um 0,68% outperformen. Dies läßt erwarten, dass in 2024 durch Saisonalität und durch die Titelauswahl eine Überrendite zur Benchmark erreicht werden kann.

Sell in May Euroland

Das Portfolio besteht aus Eurolandaktienfonds bzw. ETFs von Halloween bis Mai und aus Anleihenfonds bzw. ETFs von Mai bis Halloween.

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

Sell in May Euroland 2023: Effizienzsteigerung 146% - 7,27% Überrendite - 42% weniger Risiko!

Sell in May Euroland war in 2023 146% effizienter als die Benchmark EURO STOXX 50. Die Rendite der Handlesstrategie Sell in May Euroland konnte in 2023 24,4% erzielen, die Benchmark (EURO STOXX 50 rot) 17,26%. Durch die saisonale Anlagestrategie Sell in May konnte Das Risiko (Volatilität) 11,6% um 42% reduziert werden (EURO STOXX 50 16,5%). Dadurch war Sell in May Euroland 146% effizienter als die Benchmark. 7,27% mehr Rendite und 42% weniger Risiko führte zu einer Sharpe Ratio von 2,5.

Halloween-Strategie Sell in May

Das Portfolio besteht aus Länder und Branchenfonds bzw. ETFs von Halloween bis Mai und aus Anleihenfonds bzw. ETFs von Mai bis Halloween.

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

Halloween-Strategie Sell in May 2023: Effizienzsteigerung 96% - 0% Überrendite - 35% weniger Risiko

Die Halloween-Strategie Sell in May war in 2023 96% effizienter als die Benchmark STOXX Global 1800. Die Rendite der Halloween-Strategie Sell in May (mint) konnte in 2023 16,8% erzielen, die Benchmark STOXX Global 1800 rot) 16,68%. Durch die saisonale Anlagestrategie Sell in May konnte das Risiko (Volatilität) 8,2% um 35% reduziert werden (STOXX GLOBAL 1800 12,7%). Dadurch war Sell in May Euroland 96% effizienter als die Benchmark. fast gleiche Rendite und 35% weniger Risiko führte zu einer Sharpe Ratio von 2,3. Gerade nach Halloween konnte die Halloween-Strategie mehr Rendite als die Benchmark erreichen, was einen positiven Ausblick auf das Jahr 2024 vermittelt.

Halloween-Strategie Sell in July

Das Portfolio besteht aus Länder und Branchenfonds bzw. ETFs von Halloween bis Juli und aus Anleihenfonds bzw. ETFs von Juli bis Halloween.

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

Halloween-Strategie Sell in July 2023: Effizienzsteigerung 88% - 3,17% Überrendite - 20,4% weniger Risiko!

Die Halloween-Strategie Sell in July (hellblau) war in 2023 88% effizienter als die Benchmark STOXX Global 1800. Die Rendite der Halloween-Strategie Sell in July konnte in 2023 20,1% Rendite erzielen, die Benchmark STOXX Global 1800 (rot) 16,93%. Durch die saisonale Anlagestrategie Sell in July konnte das Risiko (Volatilität) 10,1% um 20% reduziert werden (STOXX GLOBAL 1800 12,7%). Dadurch war Sell in May Euroland 88% effizienter als die Benchmark.und führte zu einer Sharpe Ratio von 2,3. Der Aufschwung seit Halloween mit einer leichten Überrendite zur Benchmark lässt ein gutes Jahr 2024 erwarten mit Saisonaler und strategischer Rendite.

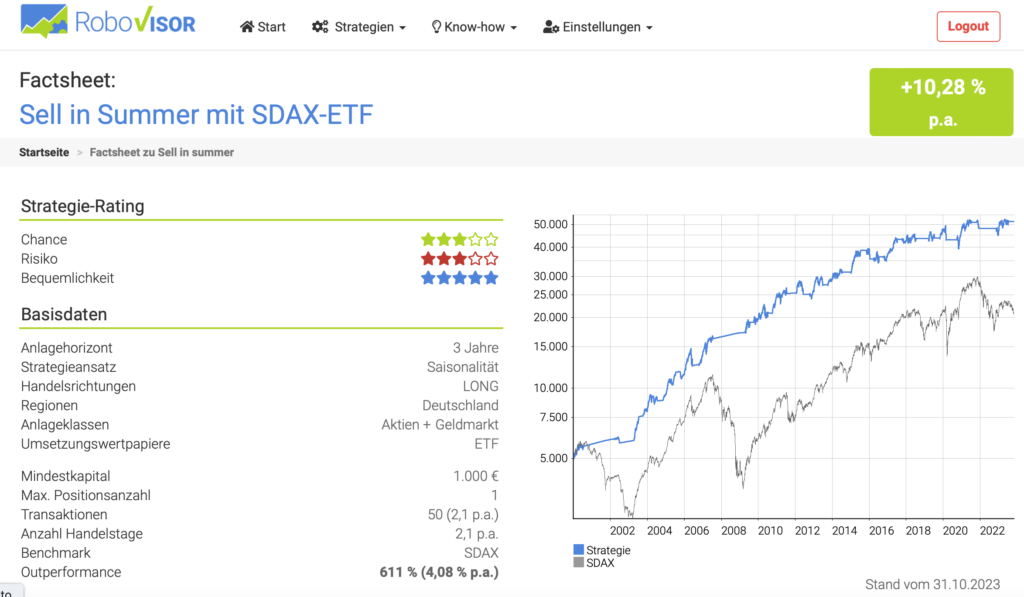

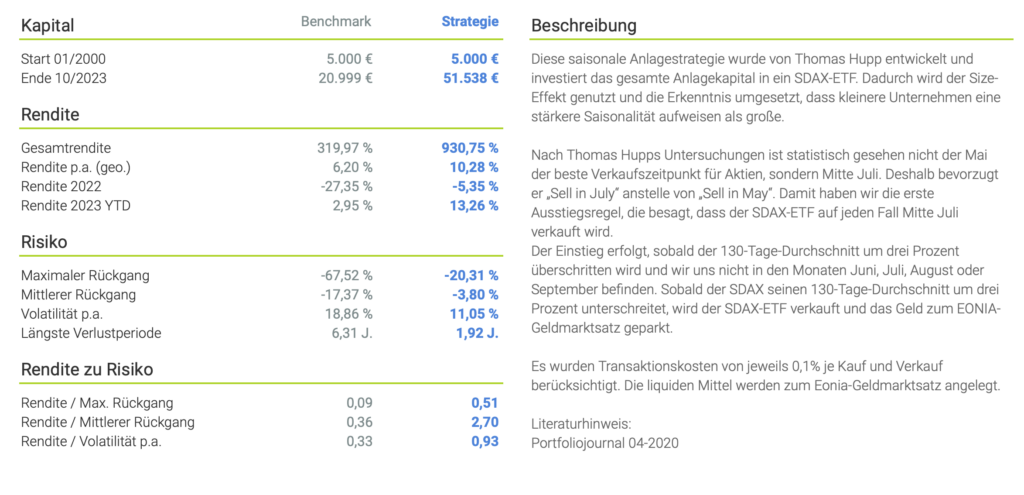

Sell in Summer Öko

Das Portfolio besteht von Herbst bis Sommer aus Ökofonds der Zukunftsbranchen und von Sommer bis Herbst aus Anleihenfonds, -ETFs.

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

Sell in Summer Öko 2023: Erfolgspause mit guten Ausblick auf Erfolg in 2024

Die Strategie Sell in Summer Öko (hellblau) konnte die Benchmark in 2023 nicht schlagen.Die Rendite der Strategie Sell in Summer verlor in 2023 -4,22%, die Benchmark STOXX Global 1800 (rot) 16,93%. Weder die Saisonalität, bzw. das Timing und die strategische Auswahl der Zielinvestments konnten eine Überrendite zur Benchmark erzielen. Das lag hauptsächlich am Zins- und Inflationsniveau, was kleine Unternehmen stark belastete. Aber auch die Scheu der Anleger an Nachhaltigen Themen führte zum den schlechten Jahr für Sell in Summer Öko. In 2024 wird erwartet, dass sich der Erfolg der Strategie fortsetzt, da Zins und Inflation wieder auf ein erträgliches Maß gesunken sind und die Nachfrage nach Ökoaktien schon in den letzten Wochen des Jahres zugenommen hat.

4D-Saisonale Handelsstrategien

Das Portfolio besteht aus allen o.g. saisonalen Anlagestrategien

Jahresbericht 2023

Rendite

Risiko

Sharpe Ratio

4D-Saisonale Handelsstrategien Rumpfjahr 2023: Effizienzsteigerung 88% - 3,17% Überrendite - 20,4% weniger Risiko!

Die 4D-Saisonale Handelsstrategien (gelb) konnte die Benchmark im Rumpfjahr 2023 um 1,4% Rendite übertreffen. Mit 8,0% Rendite seit Auflage am 28.6. an der Stuttgarter Börse und einem Risiko (Volatilität) von 7,8% war die Anlage deutlich effizienter als die Benchmark STOXX Global 1800. Das Risiko war im Vergleich um 33 % geringer. Trotz schwierigem Umfeld konnten sich die saisonalen Handelsstrategie gut durchsetzen und brachte den Investoren mehr Rendite und weniger Risiko als ein ETF auf den globalen Aktienmarkt. In 2024 wird erwartet, dass sich der Erfolg der Strategie fortsetzt,

Smartbroker

Der günstigste Anbieter mit großer Auswahl an Handelsplätzen ist der Smartbroker. “Finanztest” (12/2021)

Justtrade

Von Tradern für Trader Über den Desktop oder in der App justTRADE wurde von Tradern entwickelt. Ob am Rechner oder über die App: noch nie war Börse so einfach und intuitiv.

Comdirect

Entscheidend für erfolgreiches Zertifikate-Handeln sind erstklassige Tradingprodukte, hervorragender Service und ein leistungsstarkes Depot. Profitieren jetzt auch Sie von unserer Zusammenarbeit mit wikifolio.com: Handeln Sie wikifolio-Zertifikate komfortabel bei comdirect, dem Testsieger.

FlatEx

Jeder kann Anlegen bei den Profis. - breites Angeboten von Zertifikaten, ETFs, Optionsscheinen und Aktien. - ohne Depotgebühr - sicherer Online-Broker mit Bankenlizenz in Deutschland.

Häufig gestellte Fragen

Mit der ISIN XXXXXXXXX können Sie bei jeder Depotbank den 4D-Asset-Oszillator ordern.

Nein, beide Trancen R und I haben keine Investitionsgrenzen

Ein Zertifikat ist ein Anlageprodukt, dass eine Bank erstellt. Der Anleger gibt das Geld der Bank und die Bank verspricht dem Anleger eine entsprechende Wertentwicklung.

Der 4D-Asset-Oszillator ist als gesichertes Zertifikat aufgestellt, um das Emmitenten-Risiko zu minimieren. Die Bank Land&Schwarz gibt die Investitionen der Anleger an einen Treuhänder weiter, der die Anlegergelder, wie in einem Fonds verwaltet. Dieser kauft mit der investierten Anlagesumme die Wertpapiere des 4D-Asset-Oszillators (Siehe Portfolio)

Der Fonds ist ein Sondervermögen und ist somit außerhalb der Bilanz von Banken und Kapitalanlagegesellschaften. Deshalb ist er insolvenzgeschützt. Die Überwachung durch Behörden bietet einen hohen Schutz, ist allerdings sehr teuer. Ein Zertifikat ist als Verbindlichkeit in der Bilanz der Bank zu finden und ist deshalb auch in der Insolvenzmasse der Bank, deshalb gibt es ein Emittentenausfall-Risiko. Dies kann durch gesicherte Zertifikate minimiert werden.